En el mundo de las finanzas, comprender la salud y el rendimiento de una empresa es crucial para la toma de decisiones informadas. Entre las herramientas más poderosas para este análisis se encuentran el Análisis Vertical y el Análisis Horizontal de los Estados Financieros. A través de estos métodos, los inversores, analistas y gestores pueden obtener una visión clara de la situación financiera de una empresa y su desempeño a lo largo del tiempo.

Análisis Vertical:

El Análisis Vertical implica examinar las cuentas dentro de un único Estado Financiero, como el Balance General o el Estado de Resultados, y expresar cada componente como un porcentaje de una cifra base. Por ejemplo, en un Balance General, cada línea de activo se puede expresar como un porcentaje del total de activos, proporcionando una vista proporcional de la composición de activos de la empresa.

| Concepto | Valor ($) | % del Total de Activos |

|---|---|---|

| Efectivo | 20,000 | 12.1% |

| Cuentas por Cobrar | 15,000 | 9.1% |

| Inventario | 30,000 | 18.2% |

| Total Activos Corrientes | 65,000 | 39.4% |

| Propiedad, Planta y Equipo | 100,000 | 60.6% |

| Total Activos | 165,000 | 100% |

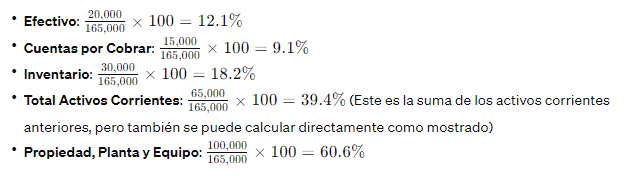

Para calcular los porcentajes de las cuentas de activos en un análisis vertical, necesitamos considerar cada valor de activo como una proporción del total de activos. Este enfoque nos permite entender cómo cada categoría de activo contribuye al total y facilita la comparación con otras empresas o periodos contables. A continuación, se muestra cómo se realizan estos cálculos paso a paso como ejemplo:

- Determinar el Total de Activos: Primero, sumamos todos los activos para obtener el total. En el Año , el total de activos es de 165,000 $.

- Calcular el Porcentaje de Cada Activo: Dividimos el valor de cada categoría de activo por el total de activos y luego multiplicamos el resultado por 100 para obtener el porcentaje. La fórmula es:

Aplicando esta fórmula a cada categoría de activo para el Año 1:

Interpretacion del Analisis Vertical:

- Efectivo: Representa el 12.1% del total de activos, lo que indica la proporción de activos líquidos disponibles.

- Cuentas por Cobrar: Con un 9.1%, muestra el porcentaje de activos que se espera convertir en efectivo a corto plazo.

- Inventario: El 18.2% refleja la proporción de activos mantenidos para la venta o uso en la producción.

- Total Activos Corrientes: El 39.4% del total de activos está en formas líquidas o de rápida conversión a efectivo, indicando la liquidez general de la empresa.

- Propiedad, Planta y Equipo: Este valor, que representa el 60.6% del total, indica una inversión significativa en activos a largo plazo, esenciales para las operaciones de la empresa.

Ejemplo Analisis Vertical para tres periodos

Para demostrar cómo el análisis vertical puede revelar cambios significativos en los estados financieros y ayudar a evaluar la gestión, vamos a crear otro ejemplo ficticio con cambios significativos en un año específico para una empresa llamada «Innovative Solutions Inc.». Incluiremos dos tablas: la primera mostrará los datos absolutos de los activos, pasivos y estado de resultados en tres periodos, y la segunda presentará los mismos datos pero expresados en porcentajes para realizar el análisis vertical.

Datos Financieros de «Innovative Solutions Inc.» (en miles de $)

| Concepto | Año 1 ($) | Año 2 ($) | Año 3 ($) |

|---|---|---|---|

| Activos | |||

| Efectivo | 20,000 | 30,000 | 25,000 |

| Cuentas por Cobrar | 15,000 | 16,000 | 18,000 |

| Inventario | 30,000 | 25,000 | 28,000 |

| Total Activos Corrientes | 65,000 | 71,000 | 71,000 |

| Propiedad, Planta y Equipo | 100,000 | 110,000 | 120,000 |

| Total Activos | 165,000 | 181,000 | 191,000 |

| Pasivos | |||

| Cuentas por Pagar | 40,000 | 55,000 | 50,000 |

| Deuda a Largo Plazo | 60,000 | 65,000 | 70,000 |

| Total Pasivos | 100,000 | 120,000 | 120,000 |

| Patrimonio | 65,000 | 61,000 | 71,000 |

| Total Pasivos más Patrimonio | 165,000 | 181,000 | 191,000 |

| Estado Resultados | |||

| Ingresos por Ventas | 250,000 | 300,000 | 350,000 |

| Costo de Bienes vendidos | 150,000 | 180,000 | 210,000 |

| Gastos Operativos | 70,000 | 90,000 | 100,000 |

| Utlidad Neta | 30,000 | 30,000 | 40,000 |

| Concepto | Año 1 (%) | Año 2 (%) | Año 3 (%) |

|---|---|---|---|

| Activos | |||

| Efectivo | 12.12% | 16.57% | 13.09% |

| Cuentas por Cobrar | 9.09% | 8.84% | 9.42% |

| Inventario | 18.18% | 13.81% | 14.66% |

| Total Activos Corrientes | 39.39% | 39.23% | 37.17% |

| Propiedad, Planta y Equipo | 60.61% | 60.77% | 62.83% |

| Total Activos | 100.00% | 100.00% | 100.00% |

| Pasivos | |||

| Cuentas por Pagar | 24.24% | 30.39% | 26.18% |

| Deuda a Largo Plazo | 36.36% | 35.91% | 36.65% |

| Total Pasivos | 60.61% | 66.30% | 62.83% |

| Patrimonio | 39.39% | 33.70% | 37.17% |

| Total Pasivos más Patrimonio | 100.00% | 100.00% | 100.00% |

| Resultados | |||

| Ingresos por Ventas | 100% | 100% | 100% |

| Costo de Bienes Vendidos | 60% | 60% | 60% |

| Gastos Operativos | 28% | 30% | 28.6% |

| Utilidad Neta | 12% | 10% | 11.4% |

Análisis de Cambios Significativos:

Año 2 – Cambio Significativo en Efectivo y Cuentas por Pagar:

- En el Año 2, observamos un aumento significativo en la proporción de efectivo, que pasa del 12.1% al 16.6% del total de activos. Este incremento podría indicar una generación de efectivo robusta, posiblemente debido a una mejora en las operaciones, venta de activos, o una ronda de financiación exitosa.

- Paralelamente, las cuentas por pagar aumentan de 40% a 45.8% de los pasivos totales, lo que sugiere una estrategia de gestión de pagos que puede estar aprovechando términos de pago extendidos para mejorar la liquidez a corto plazo.

Año 3 – Estabilidad en la Proporción de Efectivo y Reducción en Cuentas por Pagar:

- A pesar del aumento previo, la proporción de efectivo se estabiliza en el 13.1% en el Año 3. Este cambio podría indicar la utilización del efectivo excedente para inversiones estratégicas o la amortización de deudas.

- Las cuentas por pagar disminuyen ligeramente al 41.7% de los pasivos totales, lo que podría reflejar el pago de algunas deudas o una mejor negociación con proveedores, impactando positivamente en la solvencia a corto plazo de la empresa.

Análisis Horizontal:

El Análisis Horizontal, a menudo referido como análisis de tendencia, es un método que se emplea para comparar las cuentas financieras a lo largo de diferentes períodos. Este enfoque permite identificar tendencias de crecimiento o contracción en el tiempo, al centrarse en cómo cambian porcentualmente las distintas partidas de los estados financieros de un año a otro.

Al realizar un Análisis Horizontal, se elige un año específico como punto de referencia, habitualmente denominado «año base». A partir de este año base, se calcula el cambio porcentual para cada ítem en los períodos subsiguientes, proporcionando una visión clara de cómo evolucionan las cifras financieras año tras año.

Este análisis resulta particularmente útil al examinar el Estado de Situación Financiera, ya que facilita la comprensión del crecimiento o las variaciones en la estructura financiera de la empresa. Al definir un año como base y expresar los valores de los años siguientes en términos porcentuales respecto a este, se obtiene una perspectiva valiosa sobre la dinámica y el desarrollo financiero de la organización a lo largo del tiempo.

| Concepto | Año 1 | Año 2 | Año Base (%) | Variación (%) |

|---|---|---|---|---|

| Efectivo | 20,000 | 30,000 | 100% | 150% |

| Cuentas por Cobrar | 15,000 | 16,000 | 100% | 107% |

| Inventario | 30,000 | 25,000 | 100% | 83% |

| Total Activos Corrientes | 65,000 | 71,000 | 100% | 109% |

| Propiedad, Planta y Equipo | 100,000 | 110,000 | 100% | 110% |

| Total Activos | 165,000 | 181,000 | 100% | 110% |

- La columna Año 1 muestra los valores de los activos en el primer año.

- La columna Año 2 muestra los valores de los activos en el segundo año.

- La columna Año Base (%) indica que los valores del Año 1 se consideran el 100% de base para el análisis.

- La columna Variación (%) muestra la variación porcentual de los activos del Año 1 al Año 2 en relación con el Año Base.

La variación se calcula dividiendo el valor del Año 2 por el valor del Año 1 (el año base) y luego multiplicando por 100. Por ejemplo, para el efectivo, la variación es (30,000 / 20,000) * 100 = 150%, lo que indica un aumento del 50% respecto al año base.

Ejemplo Analisis Horizontal para tres periodos

| Concepto | Año 1 | Año 2 | Año 3 | Año Base | Variacion Año 2 | Variación Año 3 |

|---|---|---|---|---|---|---|

| Efectivo | 20,000 | 30,000 | 25,000 | 100% | 150% | 125% |

| Cuentas por Cobrar | 15,000 | 16,000 | 18,000 | 100% | 107% | 120% |

| Inventario | 30,000 | 25,000 | 28,000 | 100% | 83% | 93% |

| Total Activos Corrientes | 65,000 | 71,000 | 71,000 | 100% | 109% | 109% |

| Propiedad, Planta y Equipo | 100,000 | 110,000 | 120,000 | 100% | 110% | 120% |

| Total Activos | 165,000 | 181,000 | 191,000 | 100% | 110% | 116% |

| Cuentas por Pagar | 40,000 | 55,000 | 50,000 | 100% | 138% | 125% |

| Deuda a Largo Plazo | 60,000 | 65,000 | 70,000 | 100% | 108% | 117% |

| Total Pasivos | 100,000 | 120,000 | 120,000 | 100% | 120% | 120% |

| Patrimonio | 65,000 | 61,000 | 71,000 | 100% | 94% | 109% |

| Total Pasivos más Patrimonio | 165,000 | 181,000 | 191,000 | 100% | 110% | 116% |

| Ingresos por Ventas | 250,000 | 300,000 | 350,000 | 100% | 120% | 140% |

| Costo de Bienes vendidos | 150,000 | 180,000 | 210,000 | 100% | 120% | 140% |

| Gastos Operativos | 70,000 | 90,000 | 100,000 | 100% | 129% | 143% |

| Utilidad Neta | 30,000 | 30,000 | 40,000 | 100% | 100% | 133% |

Análisis de Cambios Significativos:

- Efectivo: Se ve un aumento considerable del 50% en el Año 2 y se mantiene una tendencia al alza en el Año 3, aunque a un ritmo más lento, lo que indica una mejora en la liquidez de la empresa.

- Inventario: Experimenta una disminución del 17% en el Año 2, pero se recupera ligeramente en el Año 3. Esto puede reflejar una variación en la demanda o cambios en la gestión de inventario.

- Cuentas por Pagar: Muestra un aumento significativo del 38% en el Año 2 y se mantiene en el Año 3, lo que podría indicar cambios en las condiciones de pago o en la administración del capital de trabajo.

- Patrimonio: Disminuye en el Año 2 a un 94% pero sube a un 109% en el Año 3, reflejando posibles reinversiones o emisión de dividendos.

- Ingresos por Ventas y Costo de Bienes Vendidos: Ambos aumentan un 40% en el Año 3, lo que sugiere un crecimiento en las operaciones, manteniendo una proporción constante en el costo de ventas respecto a los ingresos.

- Gastos Operativos: Aumentan un 29% y 43% en los Años 2 y 3 respectivamente, lo cual podría implicar mayores inversiones en operaciones o un aumento en los costos operativos.

- Utilidad Neta: Se mantiene constante en el Año 2 pero incrementa un 33% en el Año 3, indicando una mejora en la rentabilidad.

Conclusion

El análisis vertical y horizontal constituyen herramientas analíticas esenciales en la evaluación de la salud financiera y el desempeño operativo de una empresa a lo largo del tiempo. El análisis vertical descompone cada línea del estado financiero en términos proporcionales, facilitando comparaciones tanto intertemporales dentro de la misma empresa como con otras empresas del sector. Esta comparabilidad proporcional revela eficiencias o ineficiencias operativas, poder de negociación en el mercado, y el impacto de la competencia y los costos en la estructura financiera de la empresa.

Mientras tanto, el análisis horizontal ofrece una perspectiva longitudinal del desempeño financiero, trazando el crecimiento o decrecimiento de cada ítem a lo largo de diferentes periodos contables. Esta visión temporal permite a las empresas establecer y evaluar metas de desempeño y crecimiento, y diagnosticar en qué etapa del ciclo de vida se encuentra la empresa, vinculando tasas altas de crecimiento con fases de expansión y desarrollo, y tasas más bajas con una fase de madurez.

En conjunto, estos análisis proporcionan una visión integral de la empresa, subrayando la importancia de un enfoque multifacético para el análisis financiero que considera tanto la dimensión temporal como la proporcional de los estados financieros.