Punto de partida

Cuando escuchamos hablar de valoración de empresas solemos pensar en modelos complejos llenos de fórmulas y hojas de cálculo.

La verdad es que la base de todo método de valoración es muy simple:

Un negocio vale hoy lo que valen los flujos de dinero que generará en el futuro, traídos a valor presente.

Para entenderlo mejor, vamos a empezar desde lo más básico.

¿Qué son los flujos de caja?

El flujo de caja es el dinero que le queda al dueño del negocio después de pagar todos los gastos, impuestos y reinversiones necesarias para seguir funcionando.

En otras palabras:

Este flujo es el que un inversionista recibiría si fuera dueño del negocio.

Ejemplo simple:

Un negocio genera 1.000.000 mensuales después de todos los gastos e impuestos.

Esto significa que, al año, los flujos suman 12.000.000.

¿Qué es la tasa de descuento?

No todo flujo de caja futuro vale lo mismo que recibir ese dinero hoy.

El dinero de mañana es menos valioso que el de hoy, porque:

- Podrías invertirlo en algo seguro y ganar intereses (costo de oportunidad).

- Existe el riesgo de que esos flujos no se cumplan.

Por eso usamos una tasa de descuento, que es la rentabilidad mínima que un inversionista exige por arriesgar su dinero en ese negocio.

Negocios más estables → tasa más baja (ej. 8%-10%)

Negocios más inciertos → tasa más alta (15%-20% o más)

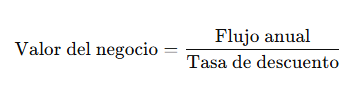

Cálculo del valor de un negocio (caso más sencillo)

Si los flujos son estables y se espera que se repitan indefinidamente, el valor del negocio se puede calcular así:

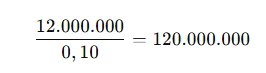

Usando el ejemplo:

- Flujo anual: 12.000.000

- Tasa de descuento: 10%

El negocio vale 120 millones.

Punto clave: menos es más

En este punto inicial no hemos considerado crecimiento, deuda ni impuestos más complejos. Solo:

- Flujos anuales estables

- Tasa de descuento

- Fórmula de perpetuidad

Este es el primer paso para entender cómo funciona la valoración.

A partir de aquí, en próximos apartados iremos agregando variables (crecimiento, deuda, CAPM, etc.) que hacen el cálculo más realista.

Agregando crecimiento a los flujos

Hasta ahora supusimos que tu negocio siempre generará el mismo flujo todos los años.

Pero en la realidad, los negocios pueden crecer: más clientes, nuevos productos, precios más altos, etc.

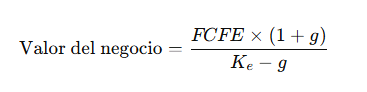

Cuando esperamos que los flujos crezcan a una tasa constante, usamos la fórmula de crecimiento perpetuo:

Donde:

- FCFE: flujo anual actual que llega al dueño del negocio

- g: tasa de crecimiento esperada

- Ke: tasa de descuento

Ejemplo:

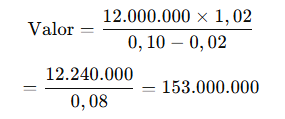

Tomando nuestro ejemplo anterior:

- Flujo anual actual: 12.000.000

- Crecimiento esperado: 2% anual

- Tasa de descuento: 10%

El valor del negocio pasa de 120 millones (sin crecimiento) a 153 millones gracias al crecimiento esperado.

¿Por qué aumenta el valor?

Porque ahora los inversionistas esperan que tu negocio genere más dinero en el futuro, lo que hace que estén dispuestos a pagar más hoy.

¿Qué pasa si tu negocio tiene deuda?

Hasta ahora trabajamos con un negocio sin deuda.

En ese caso, los flujos que calculamos llegan completamente al dueño.

Pero en la vida real muchas empresas tienen préstamos o créditos y deben pagar intereses y capital.

Esto cambia el cálculo porque parte del flujo de dinero se destina a los acreedores.

Impacto de la deuda

Cuando existe deuda, el flujo que utilizamos en este enfoque ya no es solo:

sino que se ajusta así:

En otras palabras, descontamos lo que se va a los bancos y dejamos solo lo que realmente llega al accionista.

Ejemplo:

Supongamos que tu negocio:

- Genera un flujo antes de deuda (FCFF) de 12.000.000 al año.

- Paga cada año 2.000.000 de capital + intereses.

- No toma nueva deuda.

El flujo que queda disponible para el accionista será:

Si aplicamos la misma fórmula (con crecimiento del 2% y Ke del 10%):

El valor baja porque parte del flujo futuro está comprometido con los acreedores.