En valoración de empresas, una de las preguntas clave es:

¿A qué tasa debo descontar los flujos de caja que corresponden a los accionistas?

Esa tasa se llama costo del capital propio (Ke o Re) y representa la rentabilidad mínima que los accionistas esperan obtener por invertir en una empresa, dado el riesgo asumido.

Existen varios métodos para calcularlo, y cada uno se adapta a diferentes contextos. Aquí los explicamos de forma clara y con ejemplos sencillos.

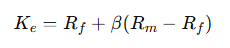

1. CAPM – Capital Asset Pricing Model

El CAPM es el método más utilizado cuando la empresa cotiza en bolsa y existe suficiente información de mercado.

Donde:

Ejemplo:

- Tasa libre de riesgo: 5%

- Prima de mercado: 6%

- Beta de la acción: 1,2

Esta tasa del 12,2% se usaría para descontar los flujos de caja de los accionistas.

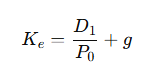

2. Modelo de Dividendos Descontados (Gordon-Shapiro)

Se usa cuando la empresa paga dividendos de manera constante y predecible.

Donde:

Ejemplo:

- Dividendo esperado: 1,5 USD

- Precio de la acción: 30 USD

- Crecimiento de dividendos: 2%

3. Build-up Method (método de construcción)

Ideal para empresas privadas o pymes que no tienen datos de mercado (no hay beta).

Se parte de la tasa libre de riesgo y se van sumando primas de riesgo:

Ejemplo:

- Tasa libre de riesgo: 5%

- Prima de mercado: 6%

- Prima por tamaño: 3%

- Prima específica del negocio: 4%

4. Arbitrage Pricing Theory (APT)

Es más sofisticado que el CAPM. En lugar de un solo factor (el mercado), se consideran varios factores que afectan el riesgo:

- Crecimiento económico (PIB)

- Inflación

- Tasas de interés

- Sector industrial

Este método es más complejo y requiere modelación econométrica. Por eso se usa poco fuera del ámbito académico o de grandes instituciones.

¿Qué método debo usar?

Depende del tipo de empresa:

- Empresa listada y con beta disponible: CAPM (el estándar más usado).

- Empresa madura con dividendos constantes: Modelo de Gordon-Shapiro.

- Empresa privada: Build-up method.

- Modelos muy avanzados: APT.

Conclusión

No existe un único método. Lo importante es ser coherente:

- Elegir la metodología adecuada al tipo de empresa y disponibilidad de datos.

- Justificar bien las primas de riesgo que se utilizan.

La tasa que obtengas (Ke) será fundamental cuando valores tu negocio usando el enfoque 2, que descuenta los flujos de caja que llegan a los accionistas.