Herramientas Basicas de Valorizacion

Uno de los conceptos fundamentales en finanzas —y base de toda valoración— es que un dólar hoy vale más que un dólar en el futuro. Este principio, conocido como valor del dinero en el tiempo, permite comparar flujos de caja que ocurren en distintos momentos y establecer su equivalencia en términos actuales mediante el proceso de descuento.

¿Por qué un flujo futuro vale menos que uno presente?

Existen tres factores principales que explican esta diferencia:

- Preferencia temporal: Las personas valoran más el consumo inmediato que el consumo diferido.

- Inflación: Con el tiempo, la inflación erosiona el poder adquisitivo del dinero.

- Riesgo: Existe incertidumbre sobre si el flujo de caja futuro efectivamente se materializará.

La tasa de descuento

El proceso de descuento incorpora estos factores en la tasa de descuento, la cual está compuesta por:

- El rendimiento real esperado (preferencia temporal).

- La inflación esperada (pérdida de poder adquisitivo).

- La prima de riesgo (incertidumbre sobre los flujos futuros).

Aplicando esta tasa, los flujos de caja futuros se convierten en valores equivalentes en el presente, permitiendo su comparación y agregación.

Tipos de flujos de caja

En valoración, los flujos de caja pueden adoptar distintas formas, cada una con su propia fórmula de descuento:

- Flujos de caja simples.

- Anualidades.

- Anualidades crecientes.

- Perpetuidades.

- Perpetuidades crecientes.

En resumen: el descuento de flujos de caja es el mecanismo central que permite transformar expectativas futuras en valor presente, constituyendo la base de los métodos de valoración intrínseca.

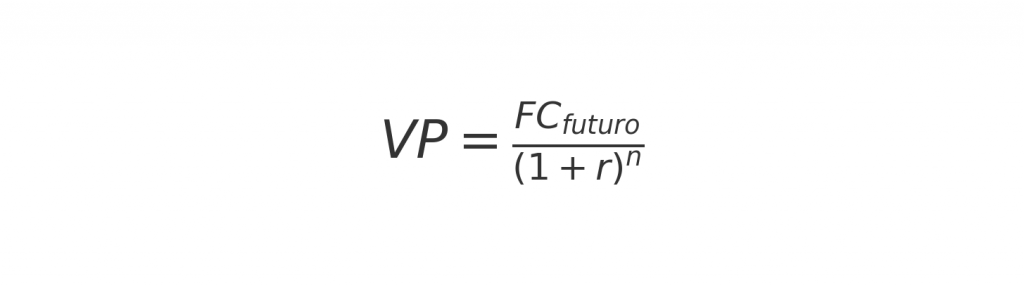

Valor presente de un flujo de caja simple

Uno de los conceptos más fundamentales en finanzas es que el valor de un dólar hoy es mayor que el valor de ese mismo dólar en el futuro. Esta diferencia se debe a tres razones principales:

- Preferencia temporal: las personas prefieren consumir hoy antes que mañana.

- Inflación: reduce el poder adquisitivo del dinero con el tiempo.

- Riesgo: existe incertidumbre sobre si el flujo de caja futuro realmente se recibirá.

Para incorporar estas variables al análisis financiero, utilizamos el proceso de descuento, que permite convertir flujos de caja futuros en valores presentes mediante una tasa de descuento.

¿Qué es un flujo de caja simple?

Es un único pago esperado en un momento futuro. Para calcular su valor presente, se utiliza la siguiente fórmula:

Donde:

- VPVPVP: valor presente

- FCfuturoFC_{futuro}FCfuturo: flujo de caja futuro

- rrr: tasa de descuento

- nnn: número de períodos

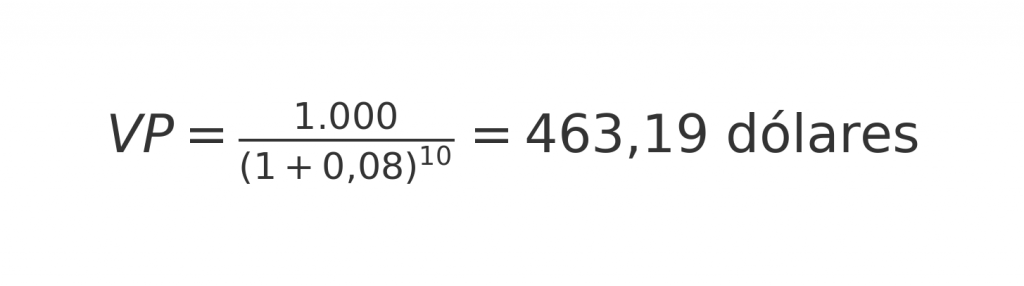

Ejemplo práctico

Supongamos que esperamos recibir 1.000 dólares en 10 años y usamos una tasa de descuento del 8% para reflejar el valor del dinero en el tiempo y el riesgo.

Esto significa que, bajo estas condiciones, recibir 1.000 dólares dentro de 10 años equivale a tener 463,19 dólares hoy.

Este tipo de cálculo es la base para valorar activos financieros, desde bonos y préstamos hasta flujos futuros de empresas. A partir de aquí, se construyen fórmulas más complejas que permiten valorar anualidades, perpetuidades y otros tipos de flujos.

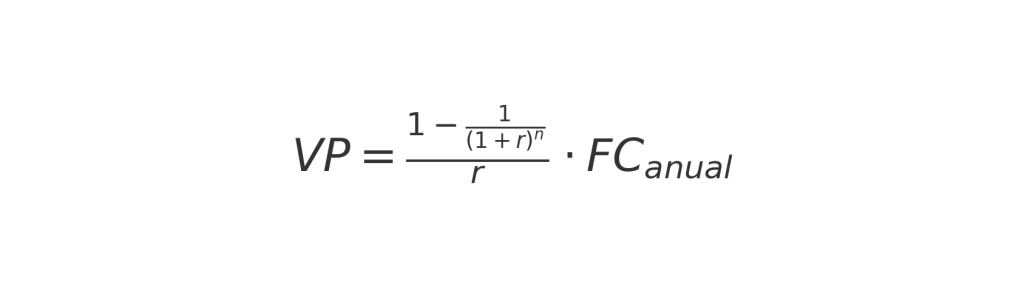

Valor presente de una anualidad

Una anualidad es una secuencia de pagos iguales realizados a intervalos regulares durante un período determinado. Es un caso muy común en préstamos, leasing, pagos de rentas, entre otros.

Aunque es posible calcular el valor presente descontando cada flujo individualmente, existe una fórmula que simplifica el proceso:

Donde:

- VP: valor presente de la anualidad

- r: tasa de descuento

- n: número de períodos

- FC_{anual}: flujo constante anual

Ejemplo práctico:

Supongamos que puedes:

- Comprar un coche por USD 10.000 al contado, o

- Pagar USD 3.000 al final de cada año durante 5 años.

Si la tasa de descuento es del 12%, el valor presente de la opción en cuotas se calcula así:

Esto indica que, en términos de valor presente, la opción de pagar al contado (USD 10.000) es más económica que pagar en cuotas (USD 10.814 en valor presente).

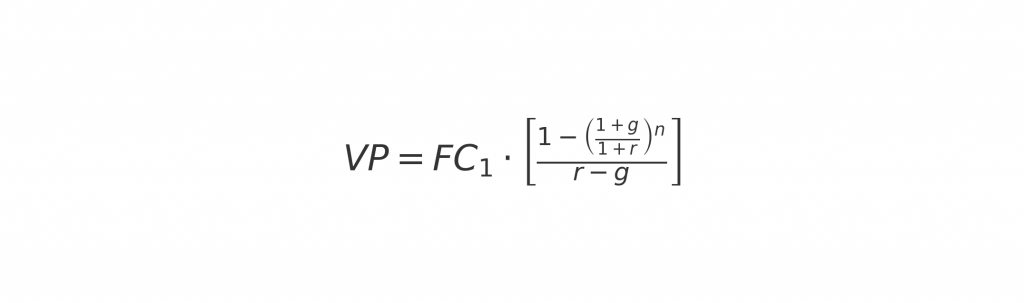

Valor presente de una anualidad creciente

Una anualidad creciente es una secuencia de flujos de caja que aumentan a una tasa constante cada período, durante un número finito de años. Es útil para valorar activos que generan ingresos que se espera crezcan con el tiempo, como concesiones mineras, derechos de autor o rentas escalonadas.

Donde:

- FC_1: flujo de caja del primer año

- g: tasa de crecimiento de los flujos

- r: tasa de descuento

- n: número de años

Ejemplo Practico

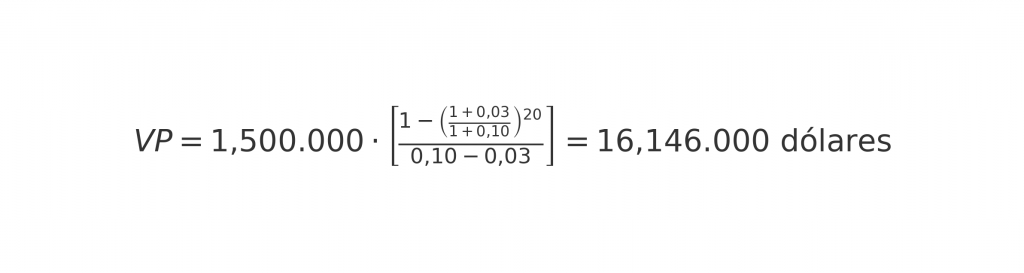

Supón que tienes derechos sobre una mina que generó USD 1,5 millones el año pasado, y se espera que continúe generando ingresos durante 20 años, creciendo a una tasa anual del 3%. Si se usa una tasa de descuento del 10%, el valor presente de los flujos proyectados sería de USD 16,146 millones.

Este valor:

- Aumenta si la tasa de crecimiento es mayor.

- Disminuye si la tasa de descuento es mayor.

Esta fórmula resume cómo se valora una anualidad creciente cuando el flujo del primer año es de USD 1,5 millones, con un crecimiento del 3% anual durante 20 años y una tasa de descuento del 10%.

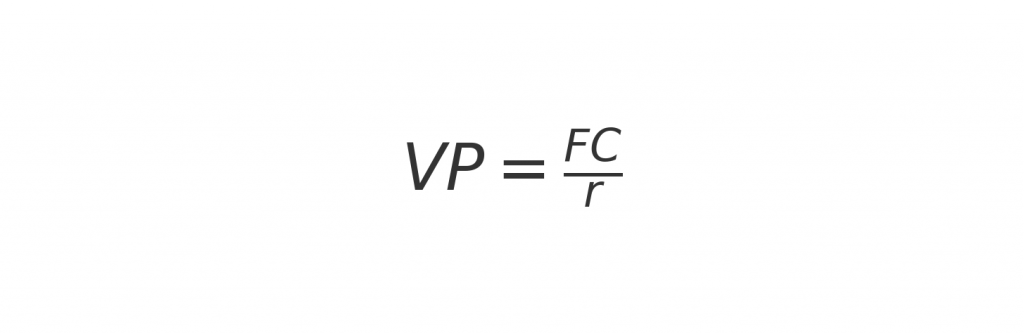

Valor presente de una perpetuidad

Una perpetuidad es un flujo de caja constante que se recibe a intervalos regulares para siempre. Su valor presente se calcula de forma simple, dividiendo el flujo de caja anual por la tasa de descuento.

Este tipo de valoración es común en instrumentos como los bonos perpetuos, que pagan un interés fijo indefinidamente.

Donde:

- VP: Valor Presente

- FC: Flujo de Caja constante

- r: Tasa de descuento

Ejemplo practico

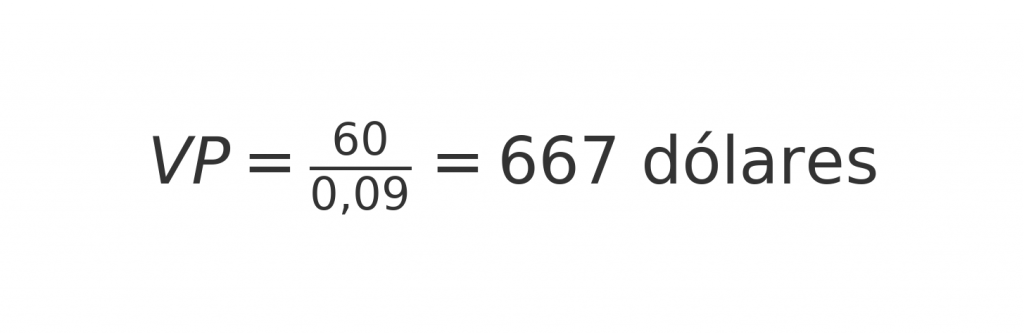

Si un bono perpetuo paga USD 60 anuales y el tipo de interés (tasa de descuento) es del 9%, entonces su valor presente es:

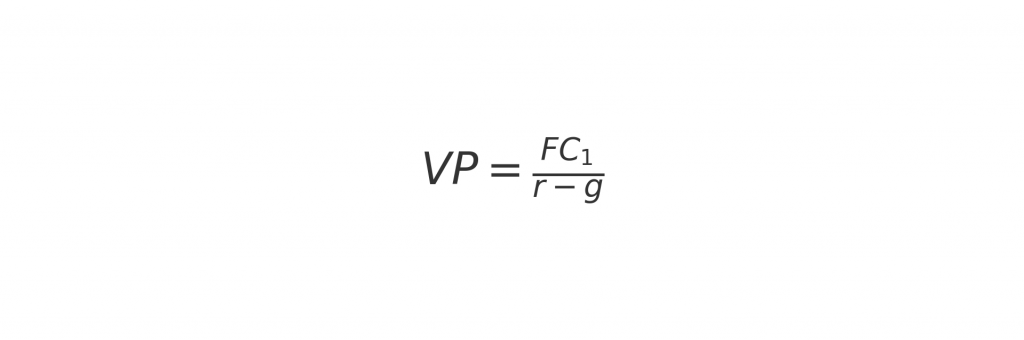

Valor presente de una perpetuidad creciente

Una perpetuidad creciente es un flujo de caja que se espera crezca a una tasa constante indefinidamente. A diferencia de la perpetuidad tradicional, aquí el flujo no es fijo, sino que aumenta año tras año.

Donde:

- VP: Valor Presente

Es el valor actual del flujo creciente que se espera recibir indefinidamente. - FC1: Flujo de caja esperado el próximo período.

- r: Tasa de descuento.

- g: Tasa de crecimiento.

Condición importante:

La tasa de crecimiento debe ser menor que la tasa de descuento. Si no se cumple esta condición, la fórmula no tiene sentido económico (implica un valor infinito o negativo).

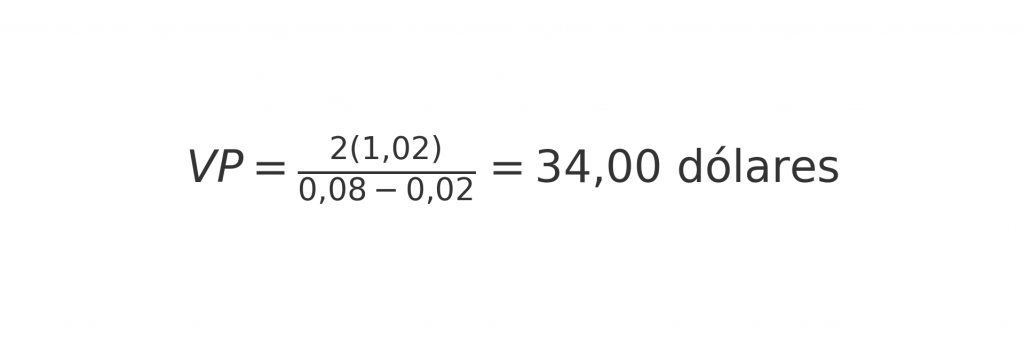

Ejemplo Practico

Una acción pagó USD 2 en dividendos el año pasado y se espera que esos dividendos crezcan al 2% anual a perpetuidad. Si el retorno requerido es del 8%, el valor de la acción se calcula como:

Las perpetuidades crecientes son útiles para valorar acciones con dividendos crecientes o activos con flujos estables que se espera que crezcan con la economía.

cientes o activos con flujos estables que se espera que crezcan con la economía.

Anterior — Siguiente