Lidiar con el riesgo

La forma en que entendemos y gestionamos el riesgo en las inversiones ha evolucionado profundamente con el tiempo. En los siglos XVI y XVII, los mercados eran accesibles solo para los más ricos, con escasa información disponible y sin herramientas para medir el riesgo. Con el tiempo, comenzaron a surgir modelos más sofisticados, especialmente con la llegada del siglo XX.

🔬 El aporte clave de Harry Markowitz

En los años 50, el economista Harry Markowitz revolucionó la teoría financiera al proponer que el riesgo de una cartera no depende únicamente del riesgo de los activos individuales, sino también de cómo se relacionan entre sí. La clave está en la diversificación: si combinas activos que no se mueven de la misma manera, puedes reducir el riesgo total.

Ejemplo: Si inviertes solo en Disney, estás expuesto a riesgos específicos (como una película fallida), sectoriales (cambios en la legislación de medios) y macroeconómicos (recesiones). Pero si diversificas tu inversión en muchas compañías, puedes amortiguar varios de esos riesgos.

🧠 Riesgo de mercado y el modelo CAPM

Markowitz argumentaba que el único riesgo que no puede eliminarse diversificando es el riesgo de mercado. Para medir la exposición de una empresa a ese riesgo, se utiliza el modelo CAPM (Capital Asset Pricing Model), desarrollado en los años 60.

Este modelo establece que el rendimiento esperado de un activo depende de tres componentes:

📌 Fórmula del CAPM

Donde:

- Tasa libre de riesgo: retorno garantizado sin asumir riesgo (como un bono del Estado).

- Beta (β): mide la sensibilidad de la acción frente al mercado.

- Prima de riesgo de mercado: recompensa por asumir riesgo adicional frente al activo libre de riesgo.

👉 Una beta > 1 indica mayor riesgo que el mercado. Una beta < 1 indica menor riesgo.

⚠️ Limitaciones del CAPM y alternativas

Aunque el CAPM es fácil de aplicar, muchos estudios cuestionan su precisión. Las betas no explican del todo las diferencias de rentabilidad entre empresas. Por eso, han surgido modelos alternativos:

- Modelos de betas múltiples: usan varias betas para distintos tipos de riesgo (tamaño, industria, etc.).

- Modelos proxy: usan características de empresas exitosas (como bajo P/E o alta capitalización) para estimar riesgo.

🎯 Conclusiones clave

- El riesgo importa: no se puede ignorar al invertir.

- No todas las inversiones tienen el mismo riesgo: algunas requieren una prima más alta.

- El precio del riesgo influye en el valor: y los mercados se encargan de fijarlo.

Aunque el modelo perfecto no existe, todo análisis de valoración debe incorporar el riesgo de forma explícita. No se trata solo de estimar flujos futuros, sino también de considerar cuán inciertos son.

Contabilidad Basica

Para valorar correctamente una empresa, es esencial comprender su contabilidad. Existen tres estados financieros básicos:

- Balance de situación: muestra los activos que posee la empresa, su valor y cómo se financian (deuda y capital).

- Estado de resultados: detalla los ingresos, gastos y beneficios durante un período determinado.

- Estado de flujos de caja: indica cuánta caja ha generado o consumido la empresa por actividades operativas, financieras o de inversión.

📊 Valoración de activos y pasivos

Los activos se valoran normalmente al costo histórico, que luego se ajusta por depreciación. En el caso de empresas con filiales (propiedad superior al 50%), se usa la consolidación contable, y el exceso pagado sobre el valor de los activos netos se registra como fondo de comercio.

Los pasivos corrientes (deuda a corto plazo) se valoran al mercado, mientras que la deuda a largo plazo se registra a su valor facial. Los fondos propios reflejan el capital inicial y los beneficios acumulados.

🧮 Medición de beneficios y rentabilidad

Margen operativo y neto

Se utilizan para comparar ingresos con beneficios:

- Margen operativo = Resultado operativo / Ventas

- Margen neto = Resultado neto / Ventas

ROIC – Retorno sobre el capital invertido

Permite evaluar si una empresa genera valor con su capital invertido:

📌 Fórmula:

Donde:

- Resultado operativo: beneficio antes de intereses e impuestos

- Tasa impositiva: porcentaje aplicado a los beneficios

- Capital invertido: deuda + fondos propios – caja

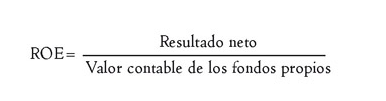

ROE – Retorno sobre el capital propio

Evalúa la rentabilidad para el accionista:

📌 Fórmula:

Donde:

- Resultado neto: beneficio después de intereses e impuestos

- Fondos propios: patrimonio de los accionistas

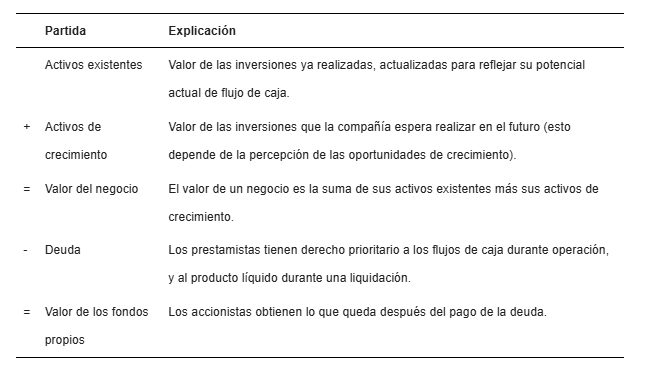

🏦 Balance financiero vs contable

El balance contable se enfoca en el pasado, mostrando activos al costo histórico y pasivos según normas contables. El balance financiero, en cambio, mira al futuro:

📌 Balance financiero = Activos existentes + Activos de crecimiento – Deuda = Valor de los fondos propios

El balance financiero se asemeja al balance contable en forma, pero difiere en dos aspectos clave:

🧩 1. Clasificación de los activos:

- Balance contable tradicional: Clasifica los activos por su vida útil (corto vs. largo plazo) o tangibilidad (fijos, corrientes, intangibles).

- Balance financiero: Clasifica los activos en:

- Activos existentes: Son las inversiones ya realizadas por la empresa.

- Activos de crecimiento: Son las inversiones esperadas a futuro, aquellas que aún no se concretan pero se estima que generarán valor (por ejemplo, proyectos en desarrollo o nuevas líneas de negocio proyectadas).

🧮 2. Valoración de activos y pasivos:

- El balance contable refleja los activos al costo histórico, es decir, el valor al que se adquirieron originalmente, menos depreciación o amortización.

- El balance financiero utiliza el valor actual de los activos, según las expectativas sobre el futuro (valor razonable o fair value). Esto también aplica al valor de la deuda y de los fondos propios.

💡 Contexto adicional:

- Las normas contables internacionales y de EE.UU. están empujando cada vez más hacia una contabilidad basada en valor razonable, lo cual haría que los balances contables se parezcan más a los balances financieros.

- Esta evolución permite una representación más precisa del valor real de una empresa, enfocada en su capacidad futura de generar flujos de caja, no sólo en su historia contable.

Dar Sentido a los Datos

El problema actual en el análisis financiero no es la falta de información, sino el exceso. La clave está en saber interpretarla correctamente.

🧮 Formas de presentar datos financieros

1. Datos individuales

- Se presentan tal como están, sin procesar ni resumir.

- Ejemplo: comparar el PER (precio/utilidad) de una empresa con el de otras similares.

- Limita el análisis cuando hay grandes volúmenes de información.

2. Estadísticos agregados

Los más utilizados son:

- Media: Promedio aritmético.

- Desviación típica: Mide cuánto se desvían los datos respecto de la media.

- Útiles para resumir datos, pero pueden ser engañosos en distribuciones asimétricas.

3. Distribuciones de frecuencia

Permiten agrupar los datos por rangos para visualizar su comportamiento.

- Ayuda a identificar qué valores son más frecuentes y dónde se concentran.

- Se comparan con distribuciones comunes como:

- Distribución normal (simétrica)

- Distribución sesgada a la derecha (más extremos positivos)

- Distribución sesgada a la izquierda (más extremos negativos)

📌 En distribuciones sesgadas, la media no es representativa. Se recomienda usar la mediana como mejor indicador central.

🔗 Relación entre variables: Correlación y regresión

➤ Correlación

- Mide cómo se mueven dos variables juntas.

- Rango: de -1 a 1.

- Positiva: se mueven en la misma dirección.

- Negativa: se mueven en direcciones opuestas.

- Cero: no hay relación.

- Ejemplo: relación entre tipos de interés e inflación.

➤ Regresión lineal simple

Permite predecir el valor de una variable en función de otra. Se define así:

📐 Ecuación de regresión:

- Intercepto (1,5%): valor cuando la inflación es cero.

- Pendiente (0,8): cuánto cambia el tipo de interés por cada 1% de inflación.

- R² = 60%: el 60% de la variación del tipo de interés puede explicarse por los cambios en la inflación.

📊 En un gráfico de dispersión, cada punto representa un par de datos (ej.: inflación y tipo de interés de un año determinado), y la recta de regresión minimiza la distancia total al cuadrado de todos esos puntos.

🧰 Conclusión: La caja de herramientas estadísticas está completa

- Herramientas como la media, desviación típica, distribuciones, correlación y regresión permiten dar sentido a grandes volúmenes de información financiera.

- Facilitan comparar empresas, evaluar riesgos, proyectar resultados y tomar mejores decisiones.

- Aunque estas herramientas se basan en conceptos matemáticos simples, su poder radica en su capacidad para resumir relaciones complejas entre variables.

🧠 Valor clave: En un mundo con exceso de datos, las estadísticas condensan información y revelan patrones ocultos, ofreciendo una perspectiva de gran valor para inversionistas y analistas.