En el mundo de las inversiones y las finanzas, comprender cómo se evalúa el riesgo y el retorno es fundamental. Aquí es donde el Modelo de Valoración de Activos de Capital (CAPM) juega un papel crucial. Este modelo no solo ayuda a los inversores a estimar el retorno esperado de una inversión, sino que también proporciona una base sólida para tomar decisiones informadas.

¿Qué es el CAPM?

El CAPM es una teoría financiera que describe la relación entre el riesgo sistemático y la rentabilidad esperada de los activos, especialmente las acciones. Desarrollado en la década de 1960 por Jack Treynor, William Sharpe, John Lintner y Jan Mossin, el CAPM es fundamental en la moderna teoría financiera.

El modelo se basa en la premisa de que los inversores deben ser compensados de dos maneras: por el tiempo que su dinero está invertido y por el nivel de riesgo de la inversión. El CAPM utiliza el concepto de riesgo sistemático, que es el riesgo inherente al mercado en general, medido por el coeficiente beta (β) de una acción.

Conceptos Clave del CAPM

- Tasa de Retorno Libre de Riesgo (Rf): Es el retorno esperado de una inversión sin riesgo, como los bonos del gobierno.

- Beta (β): Mide la volatilidad de una acción en relación con el mercado. Un β mayor que 1 indica una acción más volátil que el mercado, mientras que un β menor que 1 indica una acción menos volátil.

- Prima de Riesgo del Mercado (Rm – Rf): Representa la rentabilidad adicional esperada de una inversión en el mercado en comparación con una inversión libre de riesgo.

La Fórmula del CAPM:

Donde:

Aplicaciones del CAPM

- Determinación de la Tasa de Descuento: El CAPM es ampliamente utilizado para estimar el costo del capital propio, lo cual es fundamental en el cálculo del WACC y en la valoración de empresas mediante flujos de efectivo descontados.

- Evaluación de Inversiones: Ayuda a los inversores a entender la relación entre el riesgo y el rendimiento esperado de una inversión, permitiéndoles tomar decisiones más informadas.

- Análisis de Carteras: En la gestión de carteras, el CAPM puede ser utilizado para evaluar el rendimiento de un activo en relación con su riesgo y compararlo con otros activos.

Limitaciones del CAPM

A pesar de su amplia aplicación, el CAPM tiene ciertas limitaciones:

- Modelo Basado en Supuestos: Algunos de los supuestos del CAPM, como mercados eficientes, inversores racionales, y la distribución normal de los retornos, pueden no ser completamente realistas.

- Dificultad en Estimar el Beta y la Prima de Riesgo del Mercado: Estos parámetros son críticos para el modelo, pero pueden ser difíciles de estimar con precisión.

- Enfoque en el Riesgo de Mercado Únicamente: El CAPM considera solamente el riesgo sistemático y no toma en cuenta el riesgo específico del activo o empresa.

Ejemplo Sencillo de calculo de CAPM

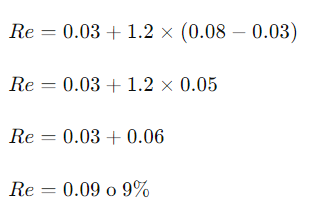

Supongamos que tenemos los siguientes datos para «Dulces Horneados S.A.»:

- Tasa de Retorno Libre de Riesgo (Rf): 3%. Esta tasa representa el rendimiento de una inversión considerada sin riesgo, como los bonos del gobierno a largo plazo.

- Rentabilidad Esperada del Mercado (Rm): 8%. Esta es la rentabilidad promedio que se espera del mercado en su conjunto.

- Beta del Activo (β) de «Dulces Horneados S.A.»: 1.2. Este beta indica que la empresa tiene un riesgo un 20% superior al del mercado.

Ahora, calculemos el costo del capital propio (Re) usando la fórmula del CAPM:

Insertando los valores para «Dulces Horneados S.A.»:

Conclusión:

El CAPM es una herramienta poderosa que permite a los inversores y a los analistas financieros evaluar el rendimiento esperado de una inversión teniendo en cuenta su riesgo. Al proporcionar una estimación cuantitativa del retorno esperado, el CAPM ayuda a tomar decisiones de inversión más informadas. Sin embargo, es importante recordar que ningún modelo es perfecto y siempre debe utilizarse junto con otras herramientas y análisis financieros para obtener una comprensión completa del potencial de inversión.

Pingback: Que es el WACC